Nu är det här - förslaget om nya regler för fåmansföretagare

Nu har Kommittén om förenklad beskattning av ägare till fåmansföretag lämnat sitt slutbetänkande. Man föreslår bland annat ett nytt sätt att beräkna gränsbelopp. Löneuttagskravet för att få använda lönebaserat utrymme slopas samtidigt som ett schablonmässigt avdrag för delägarens lön ska göras från löneunderlaget. I denna artikel sammanfattar vi förslagen utan att gå in på samtliga detaljer.

Ett efterlängtat betänkande

Den 25 maj 2022 tillsattes en utredning för att se över reglerna för fåmansföretag med syfte att förenkla dem. Därefter har utredningen fått tilläggsdirektiv med fokus på att förbättra reglerna. Nu har slutbetänkandet lämnats som fått titeln Förenkla och förbättra!

Man delar upp förslagen i två kategorier, beräkningsregler och kvalifikationsregler. Dessutom lämnas några förslag kring förfarandet, för att minska administrationen för företagen och kunna införa mer automatisering av skatteberäkningen.

Beräkningsregler

I beräkningsreglerna ligger själva beräkningen av gränsbeloppet inklusive reglerna för det lönebaserade utrymmet.

Årets gränsbelopp kommer enligt förslaget att bestå av fyra delar

- Grundbelopp på fyra inkomstbasbelopp, ibb

- Lönebaserat utrymme

- Räntedel på den del av omkostnadsbeloppet som överstiger 100 000 kronor

- Sparat utdelningsutrymme

1. Grundbeloppet

Det som i förslaget kallas grundbelopp påminner om dagens förenklingsregel med den skillnaden att det består av fyra ibb per företag, som fördelas med lika belopp på andelarna i företaget. Med 2024 års ibb motsvarar det 304 800 kronor. Om en person är delägare i flera företag ska hen vid beräkningen av årets gränsbelopp inte få tillgodoräkna sig mer än ett grundbelopp. Om de belopp som har fördelats på hens andelar i flera olika företag sammanlagt överstiger fyra ibb ska beloppet i stället fördelas på delägarens andelar i förhållande till storleken på andelsinnehaven i företagen.

Exempel

Kalle äger 60 procent av andelarna i företag X och 100 procent av andelarna i företag Y. Utan någon begränsning skulle hans totala grundbelopp uppgå till 6,4 ibb, fördelat på 2,4 ibb i företag X (60 procent av 4 ibb) och 4 ibb i företag Y (100 procent av 4 ibb).

För att Kalles totala grundbelopp inte ska överstiga 4 ibb proportioneras grundbeloppet i stället mellan hans andelar i företagen. Kalles grundbelopp i företag X blir till 1,5 ibb (60/160 × 4 ibb) medan grundbeloppet i företag Y uppgår till 2,5 ibb (100/160 × 4 ibb).

2. Lönebaserat utrymme

Precis som idag kommer det lönebaserade utrymmet att vara 50 procent av löneunderlaget. Kommittén anser dock inte att delägarnas löner ska ingå i löneunderlaget. Av förenklingsskäl väljer man att inte räkna av faktisk lön till delägarna. I stället väljer man ett schablonavdrag för delägarens egen lön på åtta ibb. Om företaget ägs av makar ska de dela på avdraget. Med 2024 års ibb motsvarar åtta ibb 609 600 kronor

Exempel kompanjoner

Lisa och Sven är kompanjoner och äger 50 procent var av ett företag med 10 anställda. De anställdas löner är 4 500 000 kr. Deras respektive löneunderlag beräknas så här:

50 % av 4 500 000 kr = 2 250 000 kr

2 250 000 - 609 600 (8 ibb) = 1 640 400 kr

Det lönebaserade utrymmet blir 820 200 kr (50 % av 1 640 400) för Lisa och Sven vardera.

Exempel makar

Om Lisa och Sven är makar blir beräkningen i stället så här:

50 % av 4 500 000 kr = 2 250 000 kr

2 250 000 - 304 800 = 1 945 200 kr

Det lönebaserade utrymmet blir 972 600 kr för Lisa och Sven vardera.

Slopade krav

Både löneuttagskravet och kravet att man måste äga minst fyra procent av kapitalet för att få använda det lönebaserade utrymmet slopas.

Att löneuttagskravet slopas innebär en klar förenkling men det innebär inte att man helt kan avstå från att ta ut lön om man vill kunna utnyttja det lönebaserade utrymmet. Det beror på att taket för lönebaserat utrymme kommer att finnas kvar. Det innebär att det lönebaserade utrymmet för delägarens samtliga andelar i företaget maximalt kan vara 50 gånger egen eller närståendes lön. Tar man noll kr i lön blir det noll kronor i lönebaserat utrymme.

Slopandet av kapitalandelskravet innebär att även små aktieägare kommer att kunna utnyttja ett lönebaserat utrymme men för att det ska ge någon effekt behöver löneunderlaget i företaget vara högt med tanke på avdraget på åtta ibb.

Löner i dotterföretag

Precis som idag får löner i dotterföretag ingå i löneunderlaget proportionerat efter ägd andel och innehavstid. En förändring är att den särskilda definitionen av dotterföretag som finns i reglerna om fåmansföretag slopas. Det innebär att man går tillbaka till det som gällde före 2014 det vill säga att definitionen i 1 kap. 11 § aktiebolagslagen (2005:551) ska tillämpas. En effekt av det är att så kallad dubbel koncerntillhörighet blir möjlig.

Exempel

Anna och Berit äger tillsammans företaget X genom var sitt eget aktiebolag. Annas aktiebolag äger 51 procent av andelarna i X. Berits aktiebolag, som äger 49 procent, har i stället rätt att utse eller tillsätta mer än hälften av styrelseledamöterna. Båda företagen uppfyller därmed kraven i 1 kap. 11 § ABL på att vara moderbolag till X. Anna får tillgodogöra sig 51 procent av lönerna i X och Berit får tillgodoräkna sig 49 procent.

Enligt dagens regler är det bara Anna som får använda lönerna i X i sin beräkning av gränsbelopp.

När det gäller löner i dotterföretag kan nämnas att det föreslås en begränsning att använda dessa om dotterföretagets verksamhet finansierats genom aktieägartillskott eller kapital som grundar sig i exempelvis vinstandelslån eller kapitalandelslån och det sammanlagda beloppet av sådana kapitaltillskott överstiger aktiekapitalet i dotterföretaget och 25 miljoner kronor. Begränsningen riktar in sig på vissa typer av riskkapitalstrukturer.

3. Ränta på omkostnadsbeloppet

I dagens huvudregel är en del av gränsbeloppet en ränta på omkostnadsbeloppet motsvarande statslåneräntan plus nio procentenheter. I de föreslagna reglerna finns också en räntedel med men bara på den del av omkostnadsbeloppet som överstiger 100 000 kronor.

Exempel

Eli har ett bolag med aktiekapital på 25 000 kr, vilket också är hans omkostnadsbelopp. Han kommer inte kunna lägga till någon räntedel i sitt gränsbelopp.

Aina har ett bolag som hon köpt för 150 000 kr. Hennes räntedel blir SLR+9 x 50 000 kr. Om SLR är 1 procent blir räntedelen 5 000 kr.

Möjligheten att använda ett alternativt omkostnadsbelopp för andelar anskaffade före 1990 eller 1992 slopas.

4. Sparat utdelningsutrymme

Det sparade utdelningsutrymmet kommer att finnas kvar och blir en del av årets gränsbelopp. Däremot slopas ränteuppräkningen av det sparade utdelningsutrymmet.

Ett gemensamt takbelopp

Utdelning och kapitalvinst inom gränsbeloppet beskattas i kapital med 20 procent. Belopp som överstiger gränsbeloppet beskattas i tjänst. Det finns dock ett tak för hur mycket som kan beskattas i tjänst. Idag har vi två olika tak, ett för utdelning och ett för kapitalvinst. Nu föreslås ett gemensamt tak på 90 ibb som ska gälla för utdelningar och kapitalvinster som beskattats som tjänsteinkomster under beskattningsåret och de två föregående beskattningsåren.

I beräkningen av takbeloppet får utdelningar och kapitalvinster till närstående tas med. Utdelning och kapitalvinst utöver takbeloppet beskattas i kapital till 30 procent.

Andelsbyten och partiella fissioner

I betänkandet föreslås även en del justeringar som rör andelsbyten och partiella fissioner. Bland annat förändras beräkningen av gränsbelopp vid andelsbyte så att man inte riskerar att förlora ett års löneunderlag. En annan förändring är att man vid andelsbyten och partiella fissioner bara ska beräkna ett gemensamt tjänstebelopp för både utdelning och kapitalvinst. Om tjänstebeloppet blir noll ska andelen anses som kvalificerad under fyra beskattningsår efter andelsbytet eller den partiella fissionen.

Kvalifikationsregler

I kvalifikationsreglerna ligger förutsättningarna för att omfattas av reglerna, det vill säga när andelar är kvalificerade. Här kommer det mesta att vara oförändrat jämfört med dagens regler. Det betyder att vi har kvar definitioner som verksam i betydande omfattning, samma eller likartad verksamhet och utomståenderegeln. Det är tre viktiga förändringar som sker.

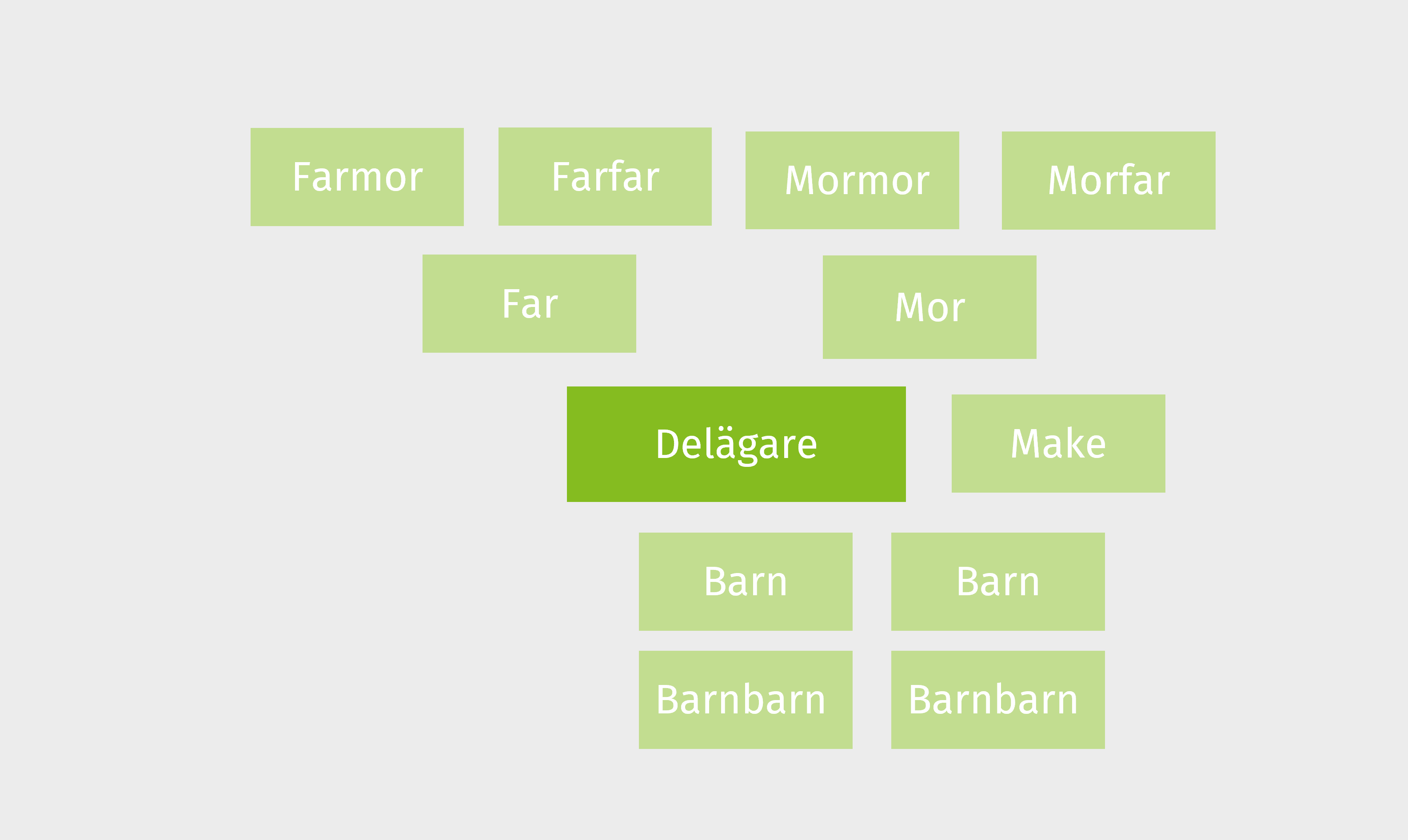

Närståendekretsen begränsas

Närståendekretsen är ett centralt begrepp inom skatterätten och används i flera olika sammanhang.

Med närstående avses

- make,

- förälder,

- mor- och farförälder,

- avkomling och avkomlings make,

- syskon, syskons make och avkomling, och

- dödsbo som den skattskyldige eller någon av de tidigare nämnda personerna är delägare i.

Styvbarn och fosterbarn räknas som avkomling.

2 kap. 22 § IL

Sambor likställs med makar om man tidigare har varit gifta med varandra eller har eller har haft gemensamma barn.

Det som förslås nu är att i reglerna om fåmansföretag ska syskondelen inte ingå i närståendekretsen. Grafiskt kommer alltså närståendekretsen i fåmansföretagsreglerna se ut så här

Detta innebär en förenkling eftersom nuvarande närståendekrets är svåröverskådlig, det innebär också att färre personer ingår i den krets som påverkar om en ägares andelar är kvalificerade och färre personer som bidrar när takbeloppet för tjänstebeskattad utdelning och kapitalvinst ska beräknas.

Karenstiden och övriga tidsgränser minskas

När förutsättningarna för att en andel ska vara kvalificerad upphör, exempelvis genom att ägaren eller närstående slutar vara verksam i betydande omfattning, inleds en karenstid eller trädaperiod som det också kallas. Det innebär att andelen fortsätter vara kvalificerad under hela det beskattningsår som förändringen sker och ytterligare fem år. Först därefter blir andelen en vanlig onoterad andel och utdelning och kapitalvinst beskattas med 25 procent utan någon tjänstebeskattning. Kommittén föreslår att denna karenstid förkortas med ett år så att det blir beskattningsåret plus fyra år.

Även övriga tidsgränser som idag är beskattningsåret plus fem år minskas med ett år, exempelvis vid bedömningen om utomståenderegeln kan tillämpas.

Utomståenderegeln

Utomståenderegeln är ett undantag från reglerna som innebär att andelarna i företaget inte är kvalificerade om utomstående äger del i företaget i betydande omfattning och har rätt till utdelning. I förarbetena och i praxis har betydande omfattning ansetts vara 30 procent. Nu föreslår kommittén att det ska framgå av lagtexten att det är 30 procent som ska ägas av utomstående för att undantaget ska tillämpas.

Förfarandefrågor

För att möjliggöra en mer automatiserad skatteberäkning för delägare i fåmansföretag föreslås en utökad skyldighet för fåmansföretag att lämna kontrolluppgifter. De uppgifter som ska lämnas till Skatteverket varje år är:

- antalet andelar som en fysisk person eller dödsbo äger vid beskattningsårets ingång,

- hur stor del av det totala antalet andelar i företaget som den fysiska personen eller dödsboet äger vid beskattningsårets ingång, och

- förändringar av den enskildes eller dödsboets andelsinnehav under beskattningsåret.

Dessa kontrolluppgifter kommer också att ge Skatteverket tillgång till mer information än i dag, vilket möjliggör mer tillförlitliga ägarregister och bättre kontrollmöjligheter.

Ikraftträdande

De nya reglerna föreslås träda i kraft den 1 januari 2026. Det finns ett antal övergångsbestämmelser, bland annat följande:

- Den nya definitionen av närståendekretsen tillämpas första gången på förhållanden som hänför sig till tiden efter ikraftträdandet.

- Den gamla regeln, som innebär en karenstid på fem år, ska fortsatt gälla för företag som upphört att vara företag före ikraftträdandet.

- Vid 2026 års beskattning tillämpas den gamla tidsfristen vid bedömning om företaget är ett fåmansföretag enligt den utvidgade fåmansföretagsdefinitionen och vid bedömningen av om andelarna är kvalificerade på grund av att delägaren eller närstående varit verksam i betydande omfattning.

- De upphävda index- och kapitalunderlagsreglerna får tillämpas för beskattningsår som avslutas före den 1 januari 2029.

Kommentar

Förslagen innebär som utlovas en mängd förbättringar och förenklingar. Ändå saknas en del. I de tilläggsdirektiv som lämnats fick kommittén i uppdrag att analysera hur bland annat utomståenderegeln och bestämmelsen om samma eller likartad verksamhet kan förändras för att villkoren för små och medelstora företag ska förbättras, särskilt i fråga om deras möjlighet att växa, anställa och attrahera kapital. Man skulle även analysera om reglerna kan förenklas för att underlätta ägarskiften både mellan närstående och till personal. Kommittén föreslår inga förändringar på dessa områden, bortsett från kodifieringen av praxis vad gäller utomståenderegeln.

När det gäller samma eller likartad verksamhet och utomståenderegeln menar kommittén att även om dagens regler är komplicerade, så är de också väl kända av delägare som berörs av regelverket, samt av rådgivare och myndigheter. Det finns också en stor rättspraxis inom området som byggts upp under lång tid. Regelförändringar kan skapa behov av en ny praxis, vilket riskerar att skapa en ny rättslig osäkerhet.

Bedömningen att fåmansföretagsreglerna inte bör förändras ytterligare för att underlätta ägarskiften grundas på att förslagen om kortare karenstid och ändrat närståendebegrepp genom ett uteslutande av syskonkretsen i vissa fall kommer att underlätta ägarskiften till flera barn som är syskon och mellan syskon. Beskattningen vid ägarskiften till anställda är enligt kommittén neutral i förhållande till avyttring av kvalificerade andelar till andra subjekt.

När du är inloggad i tjänsten får du tillgång till länkat innehåll och till de domar som vi skriver om.